預金連動型住宅ローンに興味がある。体験談を聞きたい。

という悩みにお答えします。

『預金連動型住宅ローン』は情報が少ないので知らない人も多いと思います。

預金連動型住宅ローンの情報が少ない理由は、銀行があまり得をしない、かつ、放置してもお客さんが多数寄り付くので銀行が積極的に宣伝しないからです。

銀行にとっての預金連動型住宅ローンの位置づけは、カードローンなどの利益率の高い商品を抱き合わせ営業するための客寄せパンダです。

借りる立場ではオイシイ商品なのでサラリーマンなら使い倒さないと損です。私は預金連動型住宅ローンを使って収入を増やし支出を減らしました。その体験談を書きます。

本記事では、

預金連動型住宅ローン体験談:40歳サラリーマンにとって得か?

をお伝えします。

(補足) 記事中の事例の金額は架空のものです。

預金連動型住宅ローンの情報や体験談は少ない

私は預金連動型住宅ローンについて以前から興味がありました。ざっと調べましたが 分かりやすい情報や体験談が少ないです。

ファイナンシャルプランナーの方に具体的な商品について聞いても詳しく知りませんでした。

なぜ預金連動型住宅ローンの情報や体験談はなぜ少ないのでしょうか?それは銀行が儲からない商品だからです。

預金連動型住宅ローンは銀行が積極的に薦めたい商品ではありません。

銀行にとって預金連動型住宅ローンは客寄せパンダです。銀行は預金連動型住宅ローンをダシにしてカードローンを貸し付けたいのです。

預金連動型住宅ローンは銀行が積極的に情報提供しないでも大人気なので、改めて情報を提供する必要がないのです。

私は、それを理解し 積極的に情報や体験談を取得する事にしました。人に聞いた話を基に自分で調べて、銀行に電話して詳細を確認しました。

結果として、満足できる銀行と商品を見つける事ができました。

預金連動型住宅ローン体験談:収入を増やして得する仕組み

預金連動型住宅ローンの特徴は、

- 住宅ローン残高から預金残高を差し引いた部分にだけ利息がかかる

- 利息の金利は3-4%と高めに設定されている

- 住宅ローン残高全体に対して住宅ローン控除を受けられる

です。赤字部分が打ち出の小槌のキモです。

文字で書いてもピンと来ないですよね。具体的に数字を挙げてイメージを説明します。

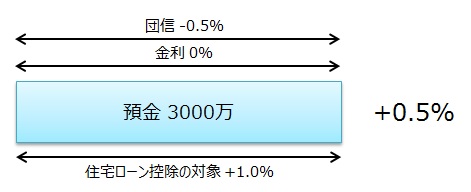

(1) 3000万の支払いが必要で、3000万持っている場合

普通に支払うとそれで終わりです。

預金連動型住宅ローンを使うと、3000万円借りて3000万円預金する事で毎年+0.5%の収入が得られます。

毎年15万円得します。

団信は団体信用生命保険の略語でいわゆる生命保険です。毎年これだけの金額を払えばあなたにもしもの事があった場合に住宅ローンをチャラにします、という仕組みです。

どの銀行も0.5%ぐらいに設定しています。一般的に住宅ローンを借りるためには団信の申込みが必須となっています。

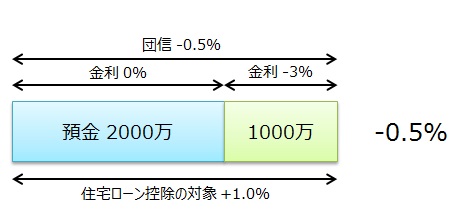

(2) 3000万の支払いが必要で、2000万持っている場合。(その1)

預金連動型住宅ローンを使うと、3000万借りて2000万円預金する事で毎年0.5%の支出となります。

毎年15万円損します。

ここでは金利を-3%としていますが、変動型ですので将来に変わる可能性があります。

(3) 3000万の支払いが必要で、2000万持っている場合。(その2)

住宅ローン商品(変動型)は0.5%付近になっていますからそれを使うと仮定します。

つまり2000万円は頭金で支払います。

この場合、住宅ローンで1000万借金するとすると、±0%となり、損も得もしません。

ここでは金利を-0.5%としていますが、変動型ですので将来に変わる可能性があります。

だいたいこんな感じです。預金連動型住宅ローンのイメージをつかんで頂けたら幸いです。

預金連動型住宅ローン体験談:得するタイミング

私が実践した預金連動型住宅ローンで得する方法は、

現金で一括購入できる状態までお金をためてから、預金連動型住宅ローンを使って住宅を買う。

です。

中古マンション購入の準備についてこちらの記事にまとめました。

優良中古マンションの購入申込が競合した時に売主に選んでもらう方法

優良中古マンションの購入申込を発売直後にすべき理由とそれに必要な準備2選

預金連動型住宅ローンの概要で説明した1つ目の選択肢です。預金連動型住宅ローンで借金をする前にお金を貯めた 事がポイントです。

これによって預金連動型住宅ローンが打ち出の小槌になります。預金連動型住宅ローンで借入額の全額相当を預金する場合には、デメリットはほとんどありません。

強いて上げる場合、手元の現金が減る事がデメリットです。自分で運用して確実に0.5%以上の利益が出せる場合は他の住宅ローンを借りて手元に資金を残して株などで運用する方が良いです。

注意点として、住宅取得資金の贈与の非課税枠は住宅購入資金に使う必要があります。

あなたが住宅を購入される場合は、住宅取得資金の贈与の非課税枠を使って親御さんなどからの援助を受ける事もあるかもしれませんが、預金して預金連動型住宅ローンの金額を増やす事には使えませんのでご注意ください。

私はこれをやろうとしましたが友人の税理士さんに確認したら「使えない」と指摘されたのでやめました、笑。

預金連動型住宅ローン体験談:支出を減らして得する仕組み

預金連動型住宅ローンを利用して支出を減らして得する方法は

生命保険料を減らす

です。

3000万円の支払いが必要で、3000万円持っている場合を考えます。

もしあなたにもしもの事があった場合、

- 3000万円の住宅ローンはチャラになります。

- 3000万円の預金はそのまま残ります。

預金連動型住宅ローンを借りる事は3000万円分の生命保険に入ったのと同じ効果があります。

団信という名前で毎月大きな金額を引き落とされますので本当に追加で生命保険に入ったのと同じです。

あなたが既に生命保険に入っているなら、それと合算して考えて生命保険に掛ける金額が妥当かを再度検討してください。

私は、預金連動型住宅ローンを借りる事を前提に生命保険料を最初から低く設定しておきました。

私が入っている生命保険会社の情報です。安く入れますよ。

![]() 76生まれ、ライフネット生命を立ち上げる ネットで生保を売ろう!

76生まれ、ライフネット生命を立ち上げる ネットで生保を売ろう!

![]()

預金連動型住宅ローン体験談:私が使った商品

私が使っている銀行と商品は、北日本銀行の預金連動型住宅ローン『新・家族愛』です。

以下は概要説明のために単純化していますので正確ではない部分があることはご了承ください。

『新・家族愛』では、

- 約3%の金利の1/12

- 0.5%の団信の1/12

が毎月引き落とされます。半年に1回

- 預金分に対する約3%の金利の6/12

が返金されます。

3000万円借りて3000万円預金したとすると、毎月の引き落としの金額は

- 3000万 x 3.5% x 1/12 ≒8.75万

となります。

全体のお金の流れの概要をまとめると

- 毎月約8.75万円が引き落とされる。(年間で-105万)

- 半年に1回約45万円が返金される。(年間で+90万)

- 1年に1回住宅ローン減税として30万控除される。(年間で+30万)

1年の総計は+15万となります。さらに生命保険料を年間10万円分減らすとすると、1年の総計は+25万となります。

3000万円で25万の利益という事は+0.8%の運用益です。

まさに打ち出の小槌です。これが確実に10年間得られるのですから良い投資と言えます。

預金連動型住宅ローン体験談:調査した中でお得な商品の紹介

東京スター銀行を筆頭にいくつかの銀行が預金連動型住宅ローンの商品を出しています。

毎年のように状況が変わるので注意が必要ですが、いくつか事例をあげます。詳細はあなたご自身で調査してみてくださいね。

事例

- 東京スター銀行

- 関西アーバン銀行

- 愛媛銀行

地方銀行を視野に入れるのがコツです。地方銀行は東京支店を持っている事が多いので関東在住の人でも借りられる可能性があります。

各銀行で『山手線の中ならOK』『新宿駅から1時間以内ならOK』のような条件があります。Web pageには書いていない事が多いので電話して確認してみてください。

預金連動型住宅ローンは借金する人が得をするローンなので、待っていても銀行からは情報が出て来ません。あなた自身が積極的に情報を取りに行く必要があります。

預金連動型住宅ローン体験談:40歳サラリーマンにとって得か? まとめ

- 現金で一括購入できる状態までお金をためてから預金連動型住宅ローンを使って住宅を買うと、借金して得できます

- 預金連動型住宅ローンを使い、生命保険を減らす事で、私は年間で約0.8%得しています

私の体験談として『預金連動型住宅ローン』は借りる立場ではオイシイ商品です。サラリーマンなら使い倒さないと損ですよ。